Digitalisation de processus illustré par le traitement des créanciers

23.01.2020 //-

-

-

-

- |

-

-

Thorsten Dirks, CEO de Telefonica Deutschland AG, l’avait dit de façon simplifiée :

« Si vous numérisez un processus pourri, alors vous avez un processus numérisé pourri ».

Il faut donc bien réfléchir à la manière dont les processus fonctionnent en analogique et à leur utilité. Il peut être utile de repenser les processus de travail existants à ce stade et de se tourner vers des méthodes plus efficaces. Une fois le crayon de changement dans la main, vous devriez aussi avoir le courage de peindre avec de nouvelles couleurs.

L’époque où l’on se demandait si un système informatique devait s’adapter aux processus ou vice versa est révolue et dépassée depuis longtemps. Une définition claire des objectifs doit être mise au point avant le démarrage du projet afin d’ouvrir la voie à de nouvelles possibilités.

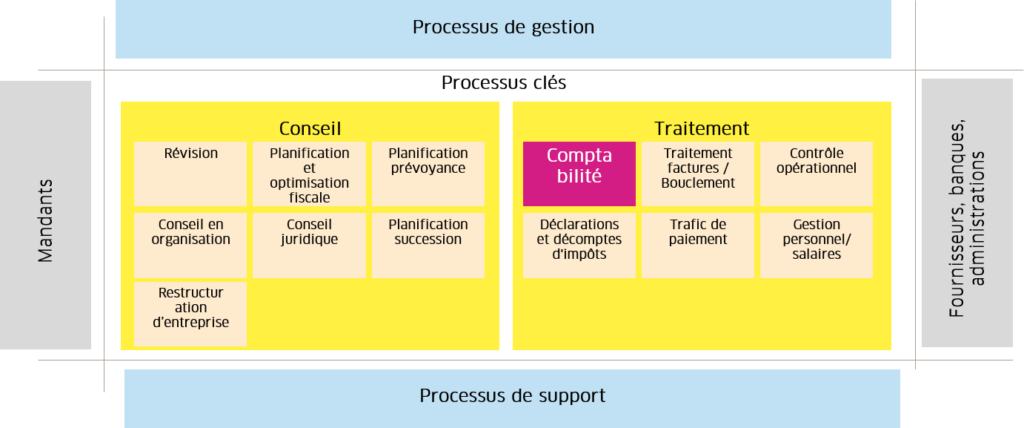

Que peut offrir le processus de traitement des créanciers aux clients ?

D’un point de vue global, nous entrons dans les processus de base du « traitement », sélectionnons le sous-processus « Comptabilité » et passons ensuite directement au traitement des créanciers.

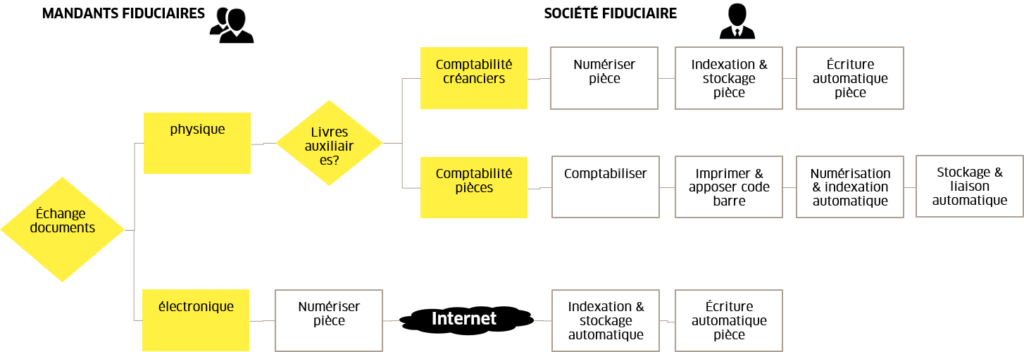

De nombreuses sociétés fiduciaires de PME, qui traitent les créanciers de leurs clients, appliquent différents modèles de collaboration :

- Le mandant envoie les pièces comptables créanciers physiquement (sous forme papier)

- Le mandant envoie les pièces comptables créanciers par voie électronique

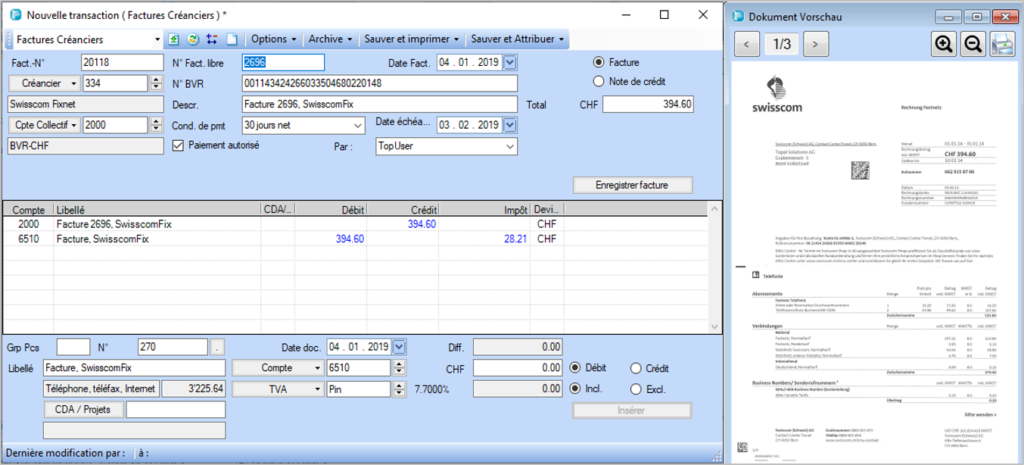

Dans le cadre de la coopération, il faut distinguer si une comptabilité créancier est tenue pour le mandat en question ou si elle est comptabilisée directement dans la comptabilité générale. Dans le cas de la comptabilité créanciers, la pièce est numérisée avant d’être comptabilisée. Les documents sont numérisés par lots et automatiquement indexés. Les données importantes des documents, telles que la date ou le montant dû, sont reconnues et enregistrées. Le logiciel comptable reprend ces données et peut identifier le créancier à l’aide du numéro BVR et proposer une écriture correspondante pour vérification.

Modèle 1 Comptabilisation des pièces physiques

Dans la comptabilité pièces pure, la procédure est inversée. D’abord vous comptabilisez. Les codes à barres sont ensuite imprimés et affectés aux pièces. Lors de la numérisation ultérieure de la pile de pièces, les pièces sont automatiquement affectées à l’écriture correcte.

Modèle 2 Comptabilité créanciers numérique

Dans cette procédure, le document est déjà numérisé par le mandant. Viennent ensuite les étapes de processus susmentionnées d’indexation et de comptabilisation automatisées. Une simplification des processus pour toutes les sociétés fiduciaires et donc une variante peu gourmande en ressources.

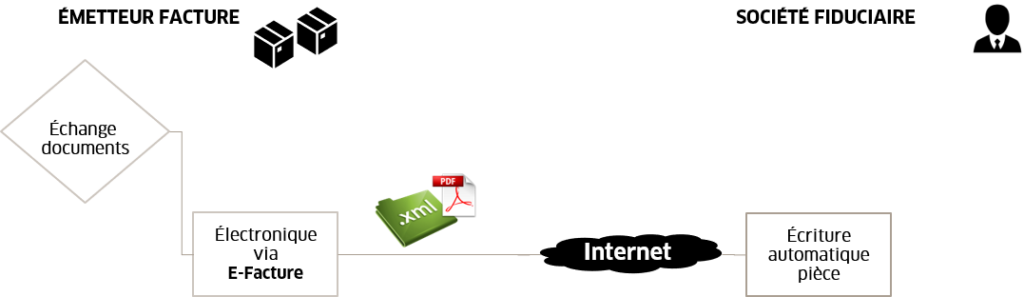

L’e-facture comme voie royale

Afin de rester fidèle au concept de numérisation, il convient de renoncer à l’impression de documents numériques. Pour l’envoi des factures, la voie royale est donc : l’e-facture. Ici, le traitement est entièrement automatique.

L’observateur attentif remarquera que dans cette représentation, certains processus manquent ou ne sont plus nécessaires. Comme la zone de numérisation n’est plus nécessaire pour l’e-facture et que les informations essentielles sont déjà lues, les étapes de travail sont simplifiées considérablement. Une méthode qui trouvera certainement une large reconnaissance dans un avenir proche.

Comme tous les mandants n’en sont pas au même stade de numérisation, le mandataire se voit confier une importante fonction de conseil. En tant que personne de confiance, il a donc de bonnes chances de convaincre les clients, même sceptiques, des avantages de l’optimisation des processus numérisés. Une situation win-win pour toutes les parties concernées, selon nous.